国声智库发布航空航天新兴支柱产业报告:

六大政策建议助力中国迈向空天强国

近日,国声智库人工智能研究中心与经济窗编辑部联合发布《中国航空航天新兴支柱产业智库报告:迈向空天强国的战略路径与政策选择》。报告以2026年4月27日为基准时间,系统分析了中国航空航天新兴支柱产业的发展现状、国际竞争格局、核心挑战与政策需求,提出设立国家级商业航天产业基金、实施"航空发动机双轨并行"战略等六大政策建议,为推动中国航空航天产业实现跨越式发展、构建空天强国提供决策参考。

战略升级:航空航天首次跻身国家"新兴支柱产业"

报告指出,中国航空航天产业正处于从"技术追赶"向"规模化与商业化并重"的历史性转型节点。2026年政府工作报告首次将航空航天与低空经济明确为"新兴支柱产业",标志着这一领域从培育阶段正式进入国家战略核心层。"十五五"规划纲要草案进一步提出培育发展商业航天、国产大飞机和低空装备等新产业新赛道,加强卫星互联网等基础设施建设,顶层设计正在加速落地。

从市场规模看,中国商业航天产业在过去五年经历了从萌芽到快速成长的跨越式发展。根据赛迪智库数据,2025年中国商业航天市场规模突破2.5万亿元,预计2026年将突破3万亿元,增速超过20%。低空经济市场规模已达1.5万亿元,增速超35%。商业航天与低空经济合计规模超过4万亿元,展现出强劲的增长态势。

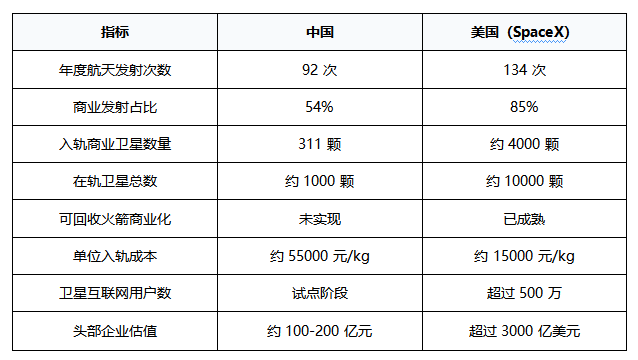

在发射能力方面,2025年中国完成92次航天发射,创历史新高,其中商业发射50次,占比54%,入轨商业卫星311颗,占比84%。民营火箭企业如星河动力的谷神星一号、星际荣耀的双曲线一号等实现了多次成功发射,证明了中国商业火箭的技术可行性。

国际竞争:从"技术比拼"升级为"技术+规则+资本"三维博弈

报告的核心发现是,国际航空航天竞争已从单一的技术比拼,全面升级为"技术+规则+资本"三位一体的综合博弈。中国虽然在技术层面取得显著进展,但在规则制定和资本支持方面存在明显短板。

在商业航天领域,美国凭借SpaceX的星链计划占据了显著先发优势。截至2026年3月,星链在轨卫星数量已首次突破1万颗,服务已在全球超过100个国家和地区开通,用户数量超过500万,2025年收入预计超过100亿美元。SpaceX的Falcon 9火箭已实现成熟复用,单次发射成本降至约1500万美元。相比之下,中国商业火箭仍以一次性使用为主,单位入轨成本约55000元/公斤,远高于SpaceX的水平。

在民用航空领域,波音和空客的双头垄断格局虽受到C919的挑战,但短期内难以撼动。2025年,波音交付了约600架商用飞机,空客交付了793架,而C919仅交付15架。C919的交付量仅为波音的四十分之一,空客的五十三分之一。

在无人机领域,中国已形成较强的国际竞争力。大疆创新等企业在消费级无人机市场占据全球主导地位,翼龙、彩虹等军用无人机已出口多个国家。这是中国航空航天产业中少数具有全球竞争力的细分领域。

核心挑战:频轨资源、发动机瓶颈与空域管理滞后

报告识别了制约中国航空航天产业发展的六大核心瓶颈。

频轨资源窗口期紧迫是首要挑战。2025年12月,中国集中向国际电信联盟(ITU)提交了约20万颗低轨卫星的频率与轨道资源申报,规模显著高于此前单一星座万颗级别的规划。但ITU"先申报、先使用"的规则要求,获批频轨需在7年内完成10%的卫星部署,9年内完成50%,14年内完成100%。这意味着中国必须在2028年前完成首批卫星的部署,时间窗口极为紧迫。

可回收火箭技术尚未完全成熟是核心瓶颈。这是实现低成本、高频次组网的关键,也是解决"星多箭少"矛盾的根本途径。当前,中国商业火箭企业正在进行回收技术验证,但距离商业化成熟仍有差距。技术攻关需要大量资金投入和长时间的技术积累,单个企业难以独立承担。

民用航空发动机供应链脆弱是突出短板。C919目前使用的是由美国通用电气和法国赛峰集团合资的CFM国际公司生产的LEAP-1C发动机。2025年5月,美国商务部曾一度暂停向中国商飞发放这款发动机的出口许可证,虽然经过后续协商恢复了供应,但这次中断直接打乱了C919的生产排期。国产CJ-1000A发动机虽已取得重要进展,但大规模可靠应用仍需时间,行业估计还需要5年左右的时间才能实现大规模商业装机及稳定量产。

空域管理改革滞后是制约低空经济发展的最大制度障碍。现行空域管理体制"军-民-空"利益博弈复杂,开放程度不足,缺乏分级分类的精细化管理体系。低空飞行所需的通信、导航、监视(CNS)基础设施尚不健全,适航认证、运营监管、事故责任认定等法规细则有待完善。

资本运作能力不足是关键短板。2025年全年商业航天领域融资总额约200亿元人民币,而SpaceX单次融资规模即可达到数十亿美元。这种资本规模的差距直接影响了技术研发的投入强度和产业发展的速度。

国际规则参与度有待提升是外交挑战。中国虽然在ITU框架内积极申报频轨资源,但在规则制定和协调方面的影响力仍有待提升。C919要进入国际市场,需要通过美国FAA和欧洲EASA的适航认证,这一过程可能需要数年时间。

六大政策建议:与现有规划相衔接的具体措施

基于上述分析,报告提出六项核心政策建议,旨在与《国家民用空间基础设施中长期发展规划》、"十五五"规划纲要等现有政策相衔接。

第一,设立国家级商业航天产业基金。建议对标"集成电路大基金"模式,首期规模不低于1000亿元,聚焦可回收火箭、卫星智能制造和地面终端三大核心环节,避免"撒胡椒面"式投资。基金运作应采取市场化方式,由政府引导、市场主导,并建立退出机制,实现资金循环使用。

第二,实施"航空发动机双轨并行"战略。在全力推进CJ-1000A适航取证的同时,同步设立专项,加速CJ-2000(C929配套)和氢能/混合电推进等下一代发动机的预研与攻关。战略应与《国家民用空间基础设施中长期发展规划》相衔接,作为规划的实施路径。

第三,启动空域管理改革"负面清单"试点。建议在深圳、海南、安徽等先行示范区,试点"负面清单"管理模式,明确开放空域范围,建立分级分类的空域使用审批制度,大幅简化飞行计划报批流程。试点应建立评估机制,及时总结经验,为全国性推广提供参考。

第四,建立"产学研用"协同创新平台。建议由中国商飞牵头,联合中国航发、高校及科研院所,组建国家级航空动力创新中心,集中突破高温合金、单晶叶片等关键材料与工艺。平台应建立项目制管理模式,明确攻关目标、时间节点和考核指标,并建立人才培养机制,为产业持续发展提供人才支撑。

第五,强化国际规则参与能力。建议在ITU框架下,积极参与国际频轨资源协调规则制定,维护我国太空权益。同时,加强与FAA、EASA等国际适航认证机构的沟通合作,推动C919国际适航认证。在太空资源开发方面,积极参与外空条约等国际规则的讨论,提出符合自身利益的建议。

第六,完善低空经济法规标准体系。建议加快出台低空飞行器适航标准、运营许可、驾驶员资质、数据安全及事故责任认定等配套法规,为产业规模化发展提供法治保障。适航标准应与国际标准接轨,便于低空飞行器出口。

战略定位:差异化发展实现从"跟跑"到"领跑"

报告综合技术、产业、规则和资本四个维度的对比,将中国航空航天产业的战略定位概括为:在部分领域实现"并跑",在核心领域仍处于"跟跑",在新兴领域有机会实现"领跑"。

在商业航天领域,中国在火箭发射、卫星制造等方面已实现"并跑",但在可回收火箭、卫星互联网商业运营等方面仍处于"跟跑"。卫星互联网是新兴领域,中国有机会通过频轨资源卡位和技术突破实现"领跑"。

在民用航空领域,中国在机体设计和系统集成方面已实现"并跑",但在发动机、航电系统等核心部件方面仍处于"跟跑"。国产替代是长期战略,需要持续的技术攻关和资金投入。

在军用航空与无人机领域,中国在无人机方面已实现"领跑",在战斗机方面已实现"并跑",但在军用航空发动机方面仍处于"跟跑"。

在太空探索领域,中国在近地轨道和月球探测方面已实现"并跑",在深空探测方面仍处于"跟跑"。深空探测是长期战略,需要国家层面的持续支持。

报告强调,基于上述战略定位,中国航空航天产业需要采取差异化的发展策略。在"并跑"领域,需要加大投入实现"领跑";在"跟跑"领域,需要持续攻关缩小差距;在"领跑"领域,需要巩固优势扩大领先。

国声智库徐蕴峰执行主任表示,政策建议的效果取决于具体的执行细则、跨部门协调力度以及地方政府的配合程度,空域管理改革等深层次制度变革的推进速度和深度存在较大不确定性。报告旨在为政府决策层、行业投资者和学术研究者提供参考,推动中国航空航天产业实现从"跟跑"到"并跑"再到"领跑"的历史性跨越,为构建空天强国贡献力量。

关注公众号:国声

关注公众号:国声

7月2日,在2026全球数字经济大会开幕式上,《2026全球数字经济城市发展报告》发布。报告中,北京被列为“数字能力全要素引领型城市”。

2026-07-03 09:07:13

数字经济已不再只是产业变革或技术应用议题,而是正在深刻改变城市发展逻辑、治理方式、空间组织和全球连接结构的系统性力量。

2026-07-02 15:07:14

2026-07-01 11:07:40

主办单位:国声智库 中国商业史学会

著作权登记证:国作登字-2019-F-00963095 软著登字第14405858号

出版物经营许可证:新出发京零字第东240106号 广播电视节目制作经营许可证:(京)字第29677号

Copyright © 2018-2026 ZhiKuJie.cn ChinaZhiKuJie.com 智库界(国声网) 版权所有 京ICP备19055752号-1 京ICP备19055752号-4

京公网安备11010102007416号

京公网安备11010102007416号